AI数字化碳中和解决方案供应商

2026-05-13

长期以来,园区和企业谈到能源,大多从成本出发;谈到碳排放,大多从合规出发。这样的理解不算错,但已经不够。随着碳市场、绿电绿证、绿色供应链和绿色金融逐步发展,能源使用和碳排放正在从单纯的成本问题,转变为兼具成本属性、合规属性和资产属性的经营问题。

园区和企业对“能”和“碳”的管理,不能再停留在“压降成本”和“完成报送”的层面,而需要进入“价值运营”的新阶段。所谓碳价值运营,就是把减排相关的配额、减排量、绿电消费证明、低碳品牌和融资能力放在同一个经营框架下,形成一套稳定的识别、核算、配置和利用机制。碳资产不是单一概念,而是一组围绕能源转型和温室气体管理形成的价值集合。

一、为什么“碳”正在成为经营变量

碳之所以成为经营变量,首先是因为它已进入制度化轨道。2026年全国碳市场要求重点排放单位制定年度数据质量控制方案,做好月度存证和年度排放报告,碳排放已成为常态化经营事项,对应履约成本、配额缺口和管理风险。

其次,绿电、绿证与碳市场的衔接趋势日益清晰。绿证作为可再生能源绿色电力的属性证明,是企业绿色电力消费可溯源、可认定、可核算的基础。企业购买绿电和绿证,不仅影响能源结构,也关系排放核算和环境权益的形成。

再次,内部碳定价正从概念走向实务。其核心不是模拟外部政策,而是把碳排放转化为企业内部可感知、可比较、可决策的价格信号,用于项目评估、资本支出排序和绩效管理。一旦企业用这种方式看待碳,碳就不再只是合规义务,而成为影响投资和资源配置的重要变量。

二、什么是园区与企业语境下的“碳资产”

碳资产并不只指某一种可挂牌交易的减排量,而是指与碳排放控制、减排行为和绿色能源消费相关、能够带来现实或潜在经济价值、合规价值和战略价值的资源。

典型碳资产包括几类:履约类资产,即配额管理能力、结余及成本优化空间;减排类资产,即通过技改、燃料替代、能效提升形成的减排成果及其可证明性;绿色消费类资产,即绿电、绿证相关的环境属性;管理能力类资产,包括稳定的数据体系、可追溯的核算机制、成熟的碳管理流程和预算制度。对园区而言,碳资产还包括产业结构优化能力、绿色能源配置能力、平台核算能力和绿色品牌吸引力。

三、从能源成本到碳资产:第一步不是交易,是识别

很多组织一谈碳资产,最先想到的是交易和收益。但实际上,第一步是识别——如果连“哪些行为形成了什么样的碳价值”都说不清,后续预算、履约、披露和交易都缺乏基础。

识别重点包括:能源结构变化带来的碳价值(绿电采购、燃料优化);效率提升带来的碳价值(节能量对应排放下降和履约压力降低);合规管理带来的碳价值(稳定数据体系减少不确定性和信用风险);品牌和市场带来的碳价值(影响订单、供应链地位和融资条件)。完成这一步,才能从“泛泛谈低碳价值”走向“把具体价值对象纳入管理”。

四、碳价值运营的基础:把“能、碳、钱”放在一套逻辑里

园区和企业长期难以把碳价值运营起来,根本原因往往不是没有减排行为,而是这些行为没有进入经营逻辑。能源归能源部门,碳归环保或双碳部门,钱归财务,结果谁都知道重要,但谁都难以完整推进。

改变的关键是把“能、碳、钱”放到同一套管理逻辑中。项目层面,同时核算节能投资、成本节约、碳排放影响和履约成本变化;经营层面,同步考虑能源费用预算、碳预算、绿电采购预算;管理层面,将碳纳入生产、采购、财务、投资和品牌管理的共同约束与机会。把碳从外部变量变成内部变量,碳资产才有运营空间。

五、内部碳定价:连接成本与资产的关键工具

内部碳定价是把碳纳入经营决策最有效的工具之一。它赋予一吨二氧化碳一个内部价格,用于投资、预算、采购和绩效评价。

常见形式包括影子碳价(项目论证中引入参考碳价)、内部碳费(对业务单元按排放量收费,资金用于节能技改),以及更复杂的内部碳交易或预算结算。内部碳定价的意义不在于模拟市场,而在于建立价格信号,让企业清晰回答:哪类项目在未来碳约束下更划算?哪些高碳业务带来中长期风险?哪些减排行为能形成稳定的碳价值?

六、绿电、绿证与碳市场的衔接:碳价值运营的重要场景

绿电交易和绿证为企业提供了绿色电力消费的证明链条,不仅影响能源采购结构,也影响企业对外表达其减排努力和绿色属性的方式。但必须厘清核算边界,避免环境属性被重复计算。对园区而言,统一组织绿电采购、推动分布式能源配置、建立园区级绿色能源消费统计和证明机制,可以放大单个企业难以独立实现的绿色价值。

七、碳价值运营的四步路径

第一步是建账:明确组织边界、能源结构、排放来源、绿电消费、履约义务、低碳项目和数据台账。第二步是识值:逐项识别履约价值、成本价值、品牌价值、供应链价值和融资价值,明确由哪些行为和数据支撑。第三步是定价:通过内部碳定价、预算机制和项目评价规则,把识别出的价值转化为管理语言。第四步是运营:包括配额履约、绿电绿证配置、减排项目管理、低碳品牌传播、披露、供应链协同和绿色金融对接。

前两步打基础,后两步进入经营。很多组织觉得“碳资产落不下去”,往往就是前两步不扎实,直接跳到了交易或宣传层面。

八、体系与预算:碳价值运营的稳定前提

碳价值运营不是独立的新业务,而是建立在体系和预算基础上的延伸动作。没有统一的边界和职责,价值对象识别不清;没有稳定的数据规则,价值核算站不住;没有预算机制,价值信号进不了经营决策;没有绩效评价,运营动作难以持续。

园区和企业需要回归基础工作:能碳一体化管理体系、能碳预算、数据平台和跨部门治理机制。只有这些基础打稳,碳价值运营才不会流于概念化表达,而成为可执行、可持续、可复盘的管理安排。

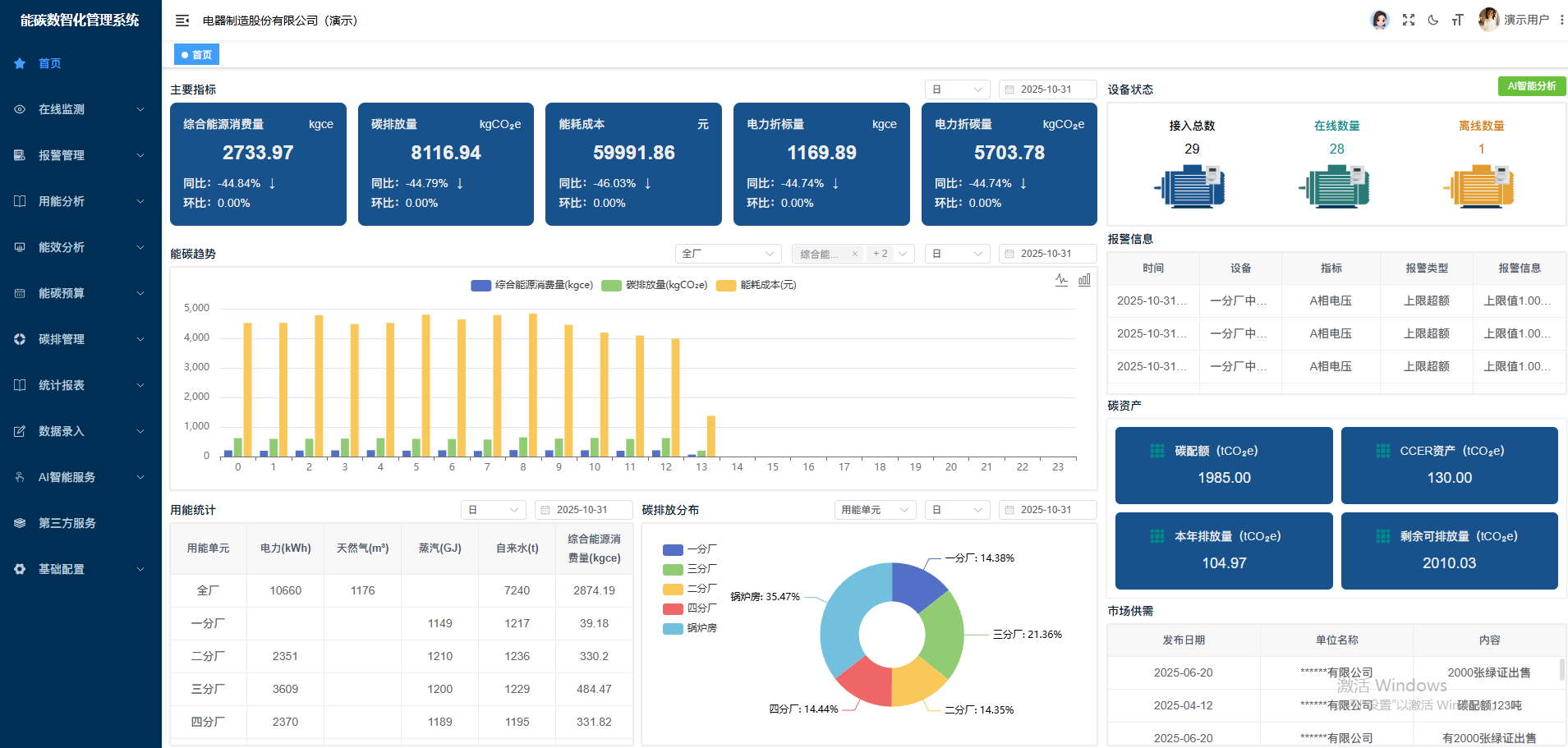

世通国际认证2003年成立,CNAS认可机构,累计服务组织超4.86万家,连续23年山东省证书颁发数量第一,具备国家绿色制造公共服务平台备案第三方评价、CECA零碳工厂评价认证、CNAS温室气体审定与核查、CCAA碳管理体系认证首批试点(山东省唯一)等权威资质,并提供ESG审验服务。旗下世通AI+能碳管理平台完全对标工信部《工业企业和园区数字化能碳管理中心建设指南》要求,具备能耗监测、碳排放核算、能效对标、碳资产管理等12项核心功能,为企业将碳价值运营从理念转化为日常管理提供数字化底座。

从能源成本走向碳资产,不是把“节能降碳”换个时髦说法,而是管理视角的转变。过去关注花了多少钱、降了多少耗;未来还要看因此减少了多少碳风险、形成了多少绿色价值、改善了多少竞争位置。对园区和企业而言,真正重要的不是先贴上“碳资产运营”的标签,而是先把边界、台账、规则、预算和运行机制建立起来。碳资产不需要刻意包装,它会自然地从能源结构优化、履约能力提升、绿色电力消费、减排项目管理和市场协同中逐步显现出来。

世通AI+能碳管理平台让节能降碳清晰可见

零碳工厂评审的核心,不是简单看企业有没有节能措施,而是看企业是否具备系统化、可验证、可持续运行的能碳管理能力。对于缺少能碳管理平台的企业来说,评审过程中最容易被

这几年,很多企业在推进绿色工厂、零碳工厂相关工作时,都会越来越明显地感受到一个变化:过去,能碳管理平台有时还是“加分项”;现在,越来越接近“基础项”;再往后看,

这两年,很多行业都在谈AI。但对企业来说,真正关心的并不是“有没有AI”,而是AI到底能不能进入实际工作,能不能解决那些原来反复做、耗时间、靠经验、效率不稳定的